BRATISLAVA. Američania Kenneth Rogoff a Carmen Reinhartová sa stali v roku 2010 hviezdami. Patrili medzi najcitovanejších ekonómov a formovali rozpočtovú politiku eurozóny.

V štúdii Rast v čase dlhu dokázali, že krajiny s dlhom nad 90 percent HDP prestanú rásť – ich ekonomika sa prepadla o desatinu percenta.

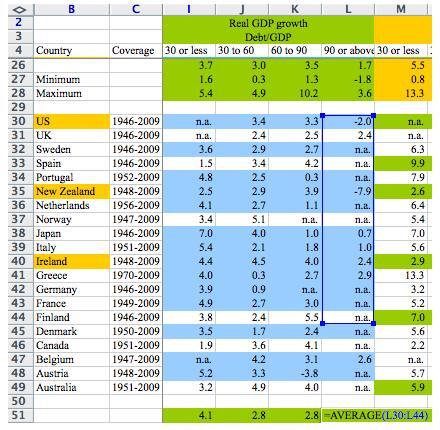

Štáty, ktoré mali dlh pod 90 percent, pritom rástli v priemere o 2,8 až 4,1 percenta. Hranica 90 percent sa stala zlatým grálom riešenia dlhovej krízy.

Extrémne ľahký výpočet

Analýza prišla vhod Nemcom, ktorí tlačia na šetrenie v južnej Európe, odvolával sa na ňu eurokomisár pre menové záležitosti Olli Rehn či americký republikán Paul Ryan.

„Analýza bola pritom z technického hľadiska extra jednoduchá. Zobrali len dáta o výške dlhu a ekonomickom raste 20 najväčších krajín od roku 1946 do 2009,“ vysvetľuje pre SME americký ekonóm James Kwak.

Štáty potom rozdelili na štyri skupiny podľa výšky zadlženosti a údaje v jednotlivých kategóriách spriemerovali.

Po troch rokoch opätovne otvorila ich excelovskú tabuľku trojica ekonómov z University of Massachusetts.

Po prepočítaní tabuliek zistili, že analýza bola postavená na chybných základoch. Krajiny pri vysokom dlhu mali porovnateľný rast ako krajiny s nízkym dlhom.

Tri chyby

Rogoff a Reinhartová urobili tri chyby: vynechali pri prepočte dáta zo 40. rokov 20. storočia Austrálie, Nového Zélandu a Kanady, ktoré mali vtedy vysoký dlh a zároveň vysoký rast.

Druhým problémom bolo, že finálny výsledok skreslil jeden extrémny prípad: Nový Zéland. Ten mal v jednom roku prepad o 7,6 percenta pri vysokom dlhu, ale v prepočte sa tento údaj zohľadnil v rovnakej váhe ako napríklad údaje Británie, ktorá mala pri vysokom dlhu dvojpercentný rast počas desaťročia.

Poslednou chybou bolo to, že pri priemerovaní kurzorom myšky vynechali prvých päť krajín v abecede. Ekonómovia pre denník The Finacial Times chybu priznali, ale odmietli, žeby sa v základnom posolstve mýlili.

„Ak sa na to pozrieme s trochou nadhľadu, zistíme, že zrazu niekto objavil zámienku, aby vlády mohli zvyšovať svoj dlh, lebo to možno neprekáža. Ale to je hlúposť a dlhovú krízu takto len zhoršíme,“ tvrdí analytik Trim Broker Tomáš Plavec.

Na spochybnenie analýzy reagovali s posmeškom blogeri aj ekonómovia. „Niektorí z nás tomu nikdy neverili. Ale nenapadlo mi, že by tieto výsledky mohli vychádzať z niečoho takého, ako je zlý výpočet,“ napísal na blog ekonóm Paul Krugman, ktorý odmieta škrty.

(výpočet oboch ekonómov, zabudli na Austráliu, Rakúsko, Belgicko, Kanadu a Dánsko. Priemer urobili z L30:L44, správne malo byť L30:L49)

Ústup od posolstva úspor

Eurokomisár Olli Rehn, ktorý analýzu často citoval, v piatok po rokoch priznal, že treba zmierniť úsporné opatrenia, aby sa zvýšil ekonomický rast.

„Dosah šetrenia na ekonomiku pritom nedávno skúmal aj MMF. Podľa jeho záverov je negatívny vplyv zníženia výdavkov vyšší, než sa pôvodne predpokladalo,“ tvrdí analytik Slovenskej sporiteľne Martin Baláž.

Matematická chyba spochybnila aj spoľahlivosť Excelu v prognózach inštitúcií. „Práve pre odstránenie možnosti ľudskej chyby a väčšej dôveryhodnosti výsledkov sme napríklad nedávno náš strednodobý makroekonomicky model celý preprogramovali do Matlabu,“ tvrdí šéf Inštitútu finančnej politiky Martin Filko.

V roku 2008 skúmali vedci excelovské tabuľky. Zistili, že chyby sa objavili až v 88 percentách skúmaných dokumentov. „Vo veľkých dokumentoch s tisíckami funkcií a vzorcov sa našli desiatky chýb. Chyby v tabuľkách sú pandémia,“ povedal profesor Ray Panko z University of Hawaii. Tieto mylné kalkulácie viedli nielen k zlej súvahe v účtovníctve firiem, ale aj k spochybneniu rozpočtovej politiky krajín.

S pochybnou štatistikou mali problém aj Gréci, hoci v ich prípade šlo zrejme o cielené falšovanie. Škandál s Excelom zažila vlani aj americká banka JPMorgan. Šéf banky vtedy zvolal tlačovku, kde priznal, že banka prišla minimálne o dve miliardy dolárov.

Prekvapivá strata bola len odhadom, konečná strata sa vyšplhala až do výšky 6,2 miliardy eur. Za vinníka bol označený Bruno Michel Iksil, prezývaný Londýnska veľryba. Iksil dostatočne neodhadol možné riziká obrovského obchodu a podstúpil vysoké riziká. Príčinou straty bol v Exceli zle vypočítaný model na výpočet rizika, takzvaný VaR. Ten predstavuje odhadovanú stratu s určitou pravdepodobnosťou, ktorú môže portfólio zaznamenať za určité časové obdobie, v prípade bánk to bol najčastejšie jeden deň. Ten medziročne narástol o 93 percent, systémy banky však na podozrivé výsledky neupozornili.